El coeficiente Beta (β) es una medida fundamental en las finanzas que se usa sobre todo en el mercado accionario para medir la variabilidad de la rentabilidad de una acción respecto a la rentabilidad del mercado en el que cotiza.

En pocas palabras la beta va a medir el riesgo sistemático y de mercado que hay en un activo financiero en particular. Es importante mencionar que esta medida de riesgo solo es válido en el caso de acciones.

Cálculo

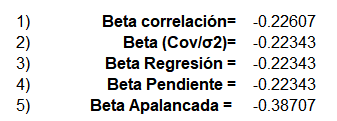

Existen 5 formas distintas para calcular la Beta de un activo financiero las cuales veremos a continuación, sin embargo todas deben de dar resultados iguales excepto uno. (todos los cálculos serán en Excel)

Pasos Generales

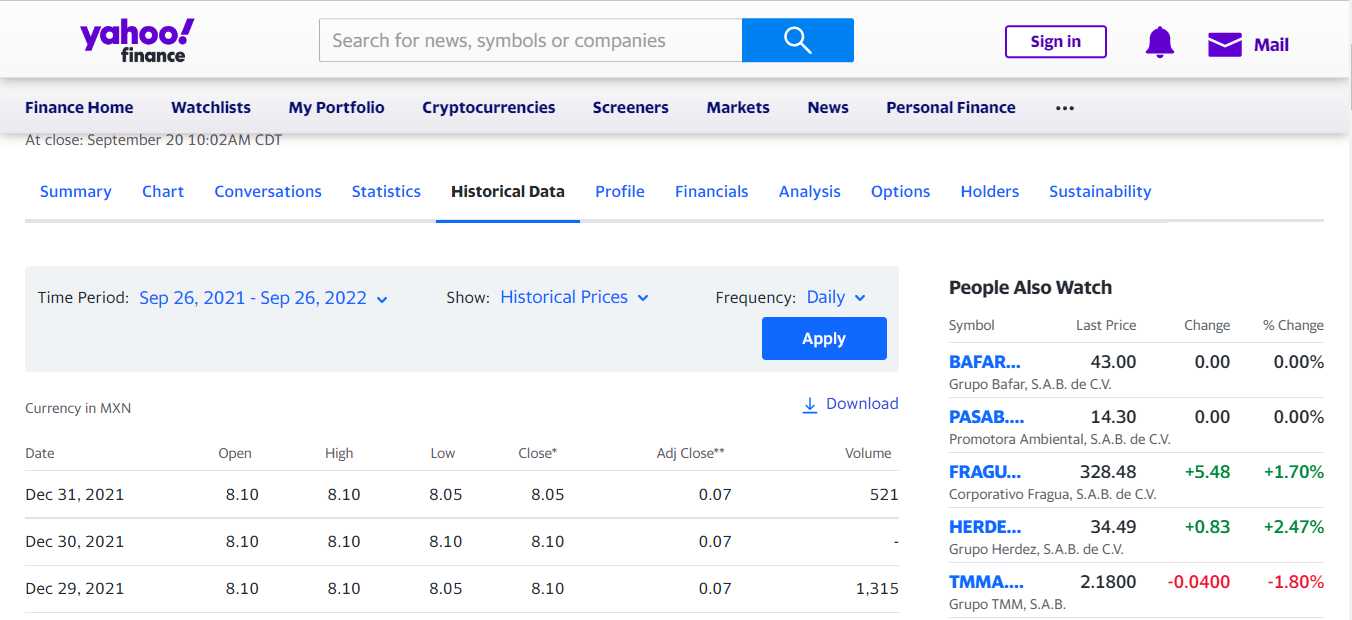

Paso 1. Descargar la Data de la Emisora y del Índice donde cotiza.

Esta puede ser descargada por medio de yahoo finance, investing, market watch, entre otros.

En la parte del buscador referimos a la empresa que queremos analizar. Después accedemos a la parte de historical data y escogemos el periodo y la frecuencia (puede ser diaria, semanal, mensual, etc). En el caso del calculo de la beta es mas recomendable el uso de una frecuencia diaria con data mayor a 1 año.

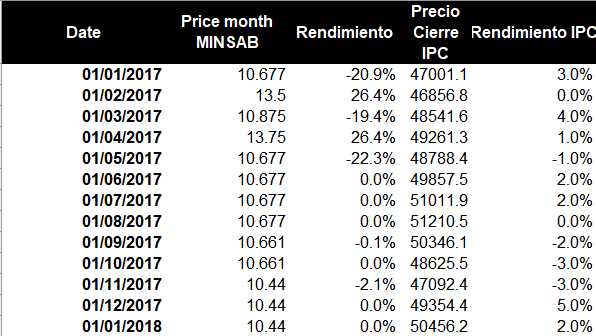

Paso 2. Copiar los precios en un nuevo excel.

Una vez tengamos los precios de la emisora y del índice donde cotiza los ponemos en un nuevo excel.

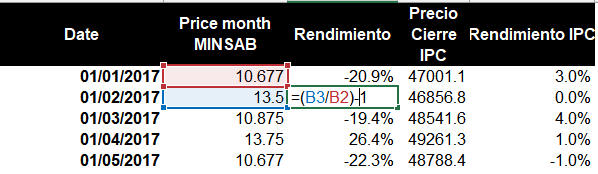

Paso 3. Calculamos los Rendimientos

Mediante la formula de rendimiento simple calculamos ambos rendimientos a partir de los precios como se ve a continuación. Y corremos la fórmula hasta la ultima celda donde tengamos datos.

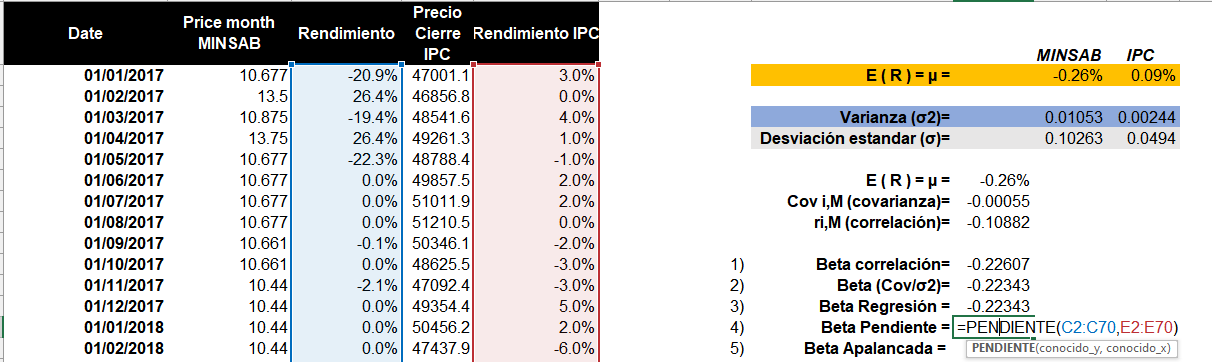

Y una vez tenemos esto ahora podemos proceder a calcular la beta de las 5 formas distintas que hay.

Beta Pendiente

Mediante la fórmula ‘=pendiente’ de excel lo podemos hacer de una forma muy sencilla.

Y listo nos dará nuestra beta, esta es la forma que considero mas sencilla para su cálculo.

Beta Regresión

Para esta forma necesitamos hacer uso de la herramienta de ‘Análisis de Datos’ en excel, la cual podemos encontrar en la parte de datos.

Seleccionamos la opción de Regresión.

En la variable Y vamos a seleccionar los rendimientos del IPC y en la variable X seleccionaremos los rendimientos de la acción.

Una vez hecho esto nos desplegará una nueva ventana con la Beta, la cual se encuentra en amarillo.

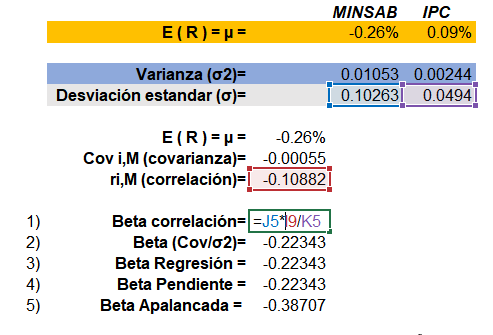

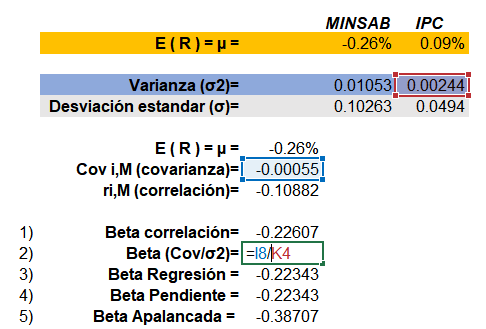

Beta Correlación

Lo primero es calcular la desviación estándar de los rendimientos tanto de el activo financiero como del índice de referencia, mediante le formula ‘=Desvest.M’

Después calcularemos el coeficiente de correlación mediante la formula ‘=COEF.DE.CORREL()’ en donde tomamos todos los rendimientos del índice como de la emisora.

Y por ultimo se calcula de la siguiente manera la beta.

Beta Covarianza y desviación estándar

Este calculo de igual manera es muy sencilla en la cual solamente vamos a dividir la covarianza y la varianza de la siguiente manera

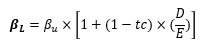

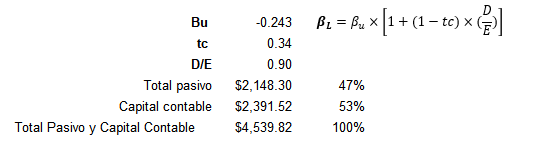

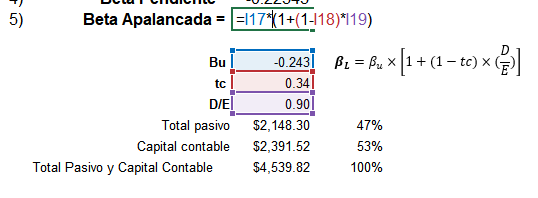

Beta Apalancada

Para este calculo se van a necesitar datos los cuales pueden ser identificados en yahoo finance. Los cuales son: total pasivo, capital contable y la suma de pasivo y capital contable.

Fórmula

Por ultimo hacemos el calculo final para sacar la beta apalancada.

Resultados

Interpretación

Cuando la beta sea = 1, entonces será un valor neutro lo que quiere decir es que se va a mover en la misma proporción que el índice y por tanto posee el mismo riesgo sistemático.

Cuando la beta sea >1, entonces será un valor agresivo lo que nos dice que va a tener mayor riesgo que el mercado y por tanto será mas riesgoso.

Cuando la beta sea <1, entonces será un valor defensivo lo que nos dice es que va a tener menor riesgo que el mercado.

Excel